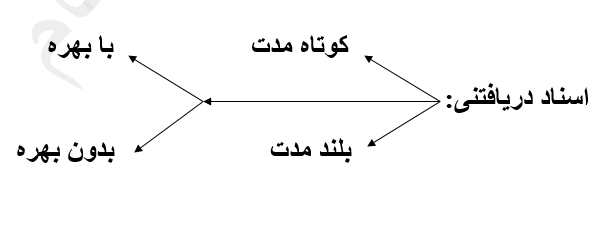

اسناد دریافتنی آن دسته از مطالباتی است که به استناد مدرک دارای مبلغی مشخص و تاریخی معین در آینده می باشد.

که به 2دسته تقسیم میشود:بلند مدت و کوتاه مدت

مانند : چک، سفته، برات

که معمولا در موارد زیر توسط واحد تجاری دریافت میگردد.

1- در مقابل فروش کالا، خدمات، ضایعات، دارایی و…

2- در مقابل بدهی قبلی حساب های دریافتنی

3- در مقابل اعطای وام به دیگران

اسناد دریافتنی ممکن است با بهره و یا بدون بهره باشند.

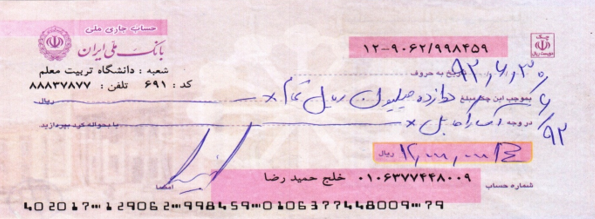

نمونه چک:

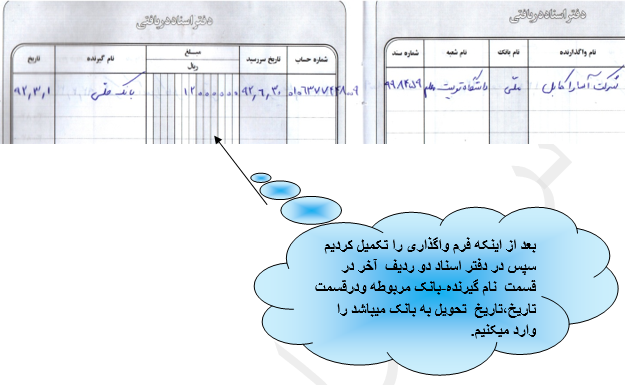

نحوه ثبت چک در دفتر اسناد:

پس از دریافت چک در دفتر اسناد دریافتنی به شکل زیر ثبت می شود

همانطور که مشاهده می کنید اطلاعات چک حاوی اطلاعات زیر می باشد

ردیف – نام واگذارنده – نام بانک – نام شعبه – شماره چک – شماره حساب – تاریخ سررسید – مبلغ – نام گیرنده – تاریخ انتقال

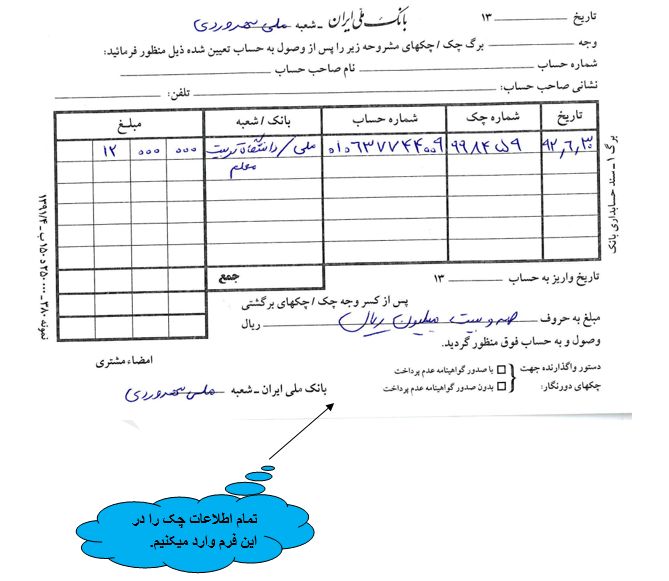

چکهای دریافتی یا جهت وصول به بانک سپرده می شود یا در موسسه نگهداری وبه فرد دیگری انتقال داده میشود

نمونه فرم واگذاری چک به بانک جهت وصول:

واحدهای تجاری اسناد دریافتنی را بر اساس فرم سه برگی واگذاری چک زودتر موعد سررسید به بانک تحویل میدهند که نسخه اول رسید مشتری و نسخه دوم وسوم نزد بانک میماند که در زیر نمونه ای از فرم واگذاری چک را مشاهدهمینمائید:

نحوه ثبت در دفتر اسناد پس از واگذاری به بانک:

اسناد دریافتنی درزمان واگذاری به بانک دردفتراسناد دردوستون آخر ثبت می شود

علام وصول چک توسط بانک:

پس از وصول چک توسط بانک و واریز آن به حساب شرکت از طریق پیامک، تلفن بانک، و اینترنت اطلاع رسانی حاصل و نسخه سوم فرم واگذاری ممهور به مهر وصول تحویل واحد تجاری میگردد.

برگشت چک توسط بانک :

پس از برگشت چک توسط بانک لاشه ی چک تحویل واحد تجاری میگردد.

انتقال چک :

در این حالت چک به بانک واگذار نمی شود و به دیگران داده میشود بنابر این در قسمت نام گیرنده بجای بانک نام شخص دوم را می نویسیم

تصویر بالا با تغییر نام از بانک ملی به نام شخص گذاشته شود